KALEYRA - Partie 3 : Thèse d'investissement

Dans cette troisième partie, retrouvez notre avis sur l'entreprise, les derniers résultats financiers , les opportunités, les particularités et les risques associés.

Bonjour à tous,

Aujourd’hui, troisième et dernier épisode, mais avant de démarrer, vous avez la possibilité de lire (ou de re-lire) les deux premières parties:

3. Thèse d’investissement

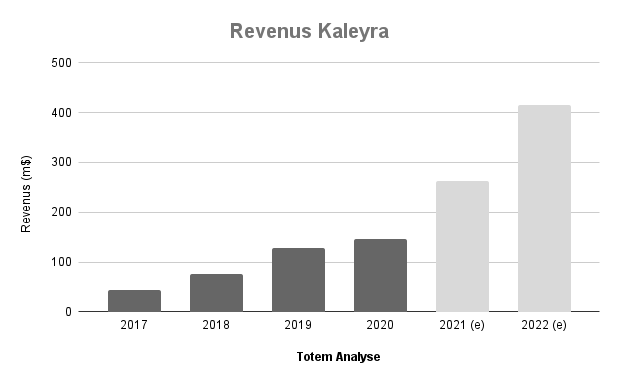

Quelques chiffres

📈 En projetant les revenus de Kaleyra, on constate que l'acquisition de mGage est un vrai “game changer”. Le chiffre d'affaires (comptant 7 mois d’intégration de mGage), devrait s'établir à 260m de dollar dès cette année, et est attendu à 400m pour 2022.

Plus précisément, le Q3 devrait être le vrai marqueur de ce changement de dimension. En effet, ce sera le premier trimestre intégrant pleinement la participation de mGage (+30m attendus). La publication de ce trimestre sera pour nous une étape importante de validation de notre investissement dans l’entreprise.

La rentabilité est, elle, historiquement limitée du fait de marges plus faibles que chez les concurrents directs. L'origine de cette spécificité n’est pas aisée à cerner et à identifier, mais principalement guidée par les marchés principaux de Kaleyra, l’Inde et Italie, dans lesquels les marges sont structurellement plus faibles qu’aux états-Unis. L’acquisition de mGage devrait être un premier moteur du redressement des marges. Adjusted Ebitda 2021 est prévue de passer de 5,3% à 12,6% pour l’ensemble. (mGage anticipe un adj. Ebitda de 18,4% et une marge brute de 31,1%)

Ensuite, le développement de nouveaux canaux, notamment la vidéo avec l’achat de Bandyer qui a permis le lancement de Kaleyra Video, devrait également progressivement tirer les marges vers le haut.

💵 La marge brute du deuxième trimestre 2021 a augmenté de 140 % et s'établit à 10,5 millions, soit une marge brute de 19 % Q2, contre 14 % au Q2 2020. D’après le management, les principaux moteurs de l'augmentation de la marge brute ont été l'expansion organique de la rentabilité des activités traditionnelles de Kaleyra, représentant 81 % de l'augmentation d'une année sur l'autre et le mix de produits révisé grâce à l'acquisition de mGage.

Une partie de notre thèse d’investissement est basée sur cette remontée progressive des marges sur les prochaines années, accompagnée d’une croissance forte portée par des acquisitions stratégiques pour ajouter de nouvelles briques aux services du groupe.

Avantage concurrentiel

Le coût de R&D nécessaire à ces entreprises pour actuellement offrir toutes les fonctionnalités citées (SMS, vidéo, mail, outils de pilotage et automatisation, etc) en se basant sur les dernières technologies et règles de sécurité sont énormes. Twilio en est le meilleur exemple, ayant dépensé en R&D pour 400m$ en 2019, pour un CA de 1.134$. Les profits sont pour l’heure inexistants, et la bataille pour ajouter toujours plus de services peut se faire au détriment de la fiabilité et l’accompagnement des grands comptes.

Et c’est justement le positionnement sur lequel Kaleyra est : se concentrer sur les grandes entreprises, et principalement du monde financier. En proposant de les accompagner et de faire des offres sur mesure résolvant leurs problématiques spécifiques.

Structure de l’actionnariat

Depuis l'acquisition de mGage, le capital de la société se monte à environ 4m d’actions. Le principal actionnaire reste le CEO, Dario Calogero avec 6m d’actions (14,4% de l’entreprise), principalement via Maya Investments Ltd. Ensuite, Emilio Hirsch, directeur, possède 5,6m d’actions (13,5%) à travers le fond Esse Effe. Must Asset Management est ensuite le premier fond avec 3m d’actions (7,2%). Au total, les institutionnels possèdent environ 18m d’actions (45%).

On peut aussi signaler la sortie progressive des insiders à l’origine du SPAC avec Gig Capital, bien que M.Katz Avi possède tout de même toujours 1,2m d’actions.

En regardant, la répartition globale de l’actionnariat, on se rend vite compte qu”il ne reste pas beaucoup de place pour le flottant.

Short sellers

Il est important de noter que Kaleyra subi une forte vente à découvert (shorts). Il y avait 2,7m de shorts à fin août. Nous n’avons pas trouvé d’explication crédible à ce fait. Nous pouvons supposer simplement qu’elle est tombée dans le panier des shorters de SPAC.

Mais comme le signal Patience.investing sur twitter, Must Asset Management, le même fonds spéculatif qui a été dans le coup du squeeze de GameStop $GME, est le premier fond actionnaire de Kaleyra, après le management. Il se pourrait qu’ils aient découvert une nouvelle situation spéciale.

Projections et opportunités

Lors de la dernière conference call, Dario Calogero nous précisait que le marché mondial des chatbots devrait atteindre 10,5 milliards de dollars d'ici 2026, avec un taux de croissance annuel composé de 23,5% sur la période 2020-2026. Ceci est un exemple des opportunités qui s’offrent à Kaleyra dans les années qui viennent. Les communications digitalisées, les systèmes d’authentification, de communication par voix ou vidéo vont se multiplier dans tous les secteurs d’activité. Dans un partenariat récent, la banque Banca Widiba indique poursuivre sa dynamique d'innovation et lance son appli Dialogue pour permettre à ses clients d'interagir via un nouveau canal de relation à distance, tout en conservant le mode d'interaction en face-à-face. Cet outil de collaboration pour favoriser la proximité entre la banque et ses clients, a été conçu en collaboration avec Kaleyra. “Dialogue permet à la banque de maintenir une relation supérieure avec ses clients de n'importe où”, a déclaré Filippo Rocca, chef de produit de Kaleyra Video.

💬 “The global chatbot market is expected to reach $10.5 billion by 2026, with a compound annual growth rate of 23.5% in the 2020-2026 period.” Dario Calogero - lors de la Conference Call du 9 août

Consolidation du marché et positionnement de Kaleyra

Le marché des CPaaS est voué à se consolider. Comme on l’a vu précédemment, le marché à conquérir est encore énorme mais seuls certains acteurs seront capables de continuer les investissements et avoir le soutien de gros partenaires.

Pour aller plus loin, on peut remarquer qu‘il s’agit d’un modèle d’agrégation tel que le drécrit Stratechery sur son fameux blog (voir : https://stratechery.com/aggregation-theory/) où une part de marché plus forte offre des avantages déterminants : elle permet de négocier de meilleurs tarifs avec les téléopérateurs et d’avoir des routages de communication plus directs avec eux (et donc des délais et fiabilité de connexions meilleurs.

Ainsi, plus on grossit, plus la qualité s’améliore et le coût diminue.

Kaleyra est clairement dans cette dynamique pour se positionner en tant qu’agrégateur spécialisé dans 2 domaines : le système financier et les pays émergents.

Dans un entretien récent, le CEO a sous-entendu vouloir procéder à plus de 3 acquisitions par an (notamment sur de nouveaux marchés géographiques) et viser notamment 500m$ de CA en 2022, ce qui ne se passera qu’en intégrant de la croissance forte.

Risques

Derrière toutes ces opportunités se cache bien entendu un tas de risques, pas toujours facile à bien identifier. Parmi ceux-là, la perte de gros clients pour la concurrence serait un point à surveiller. Pourtant l’entreprise indique avoir des clients fidèles et un taux de départ très faible. Ensuite, la stratégie de croissance se basant désormais en bonne partie sur de la M&A, les difficultés d’intégration et de synergie des acquisitions sont un risque important à surveiller. Nous sommes dans un marché en plein développement, et l’entreprise doit continuer à prendre des parts de marché et à maintenir un rythme de croissance important, au risque de vite devenir obsolète.

Une question reste essentielle : est-ce qu’un client acquis sur une solution de CPaaS est poussé à rester sur cette solution ou bien est-ce très simple de changer de solution ?

On a l’exemple de Fastly (solution de CDN) ces derniers mois, qui suite à une erreur technique, a perdu de nombreux clients (ou prospects) qui ont décidé de voir ailleurs, et les investisseurs ont découvert qu’il n’y avait pas de vrais freins à passer d’un fournisseur de CDN à l’autre.

Pour les CPaaS, on pense que c’est l’inverse car construire autour d’une solution de CPaaS ce n’est pas simplement le fait de se connecter à l’API. C’est également le souhait et le projet de construire des processus intégrés grâce aux plateformes de création intégrées à chacun des acteurs (voir : https://www.kaleyra.com/flowbuilder/) et de centralisation des canaux de communication des utilisateurs (voir : https://www.kaleyra.com/contact-center/).

Conclusion

Kaleyra se positionnant ouvertement en consolidateur du secteur, et ambitionnant d’atteindre les 500m$ de CA en 2022, les prochaines années risquent d’être sportives.

Nous sommes assez (très) confiants sur l’avenir de la boîte et du secteur. Son positionnement sur le secteur financier et les marchés émergents nous plaît énormément. Le monde est plus que jamais en train d’évoluer et nous imaginons que le secteur de la communication va entrer dans une nouvelle ère. Les SMS, MMS, WhatsApp, mails, n’ont finalement pas grandement évolué en 10/20 ans. Ce qui nous plaît aussi est son positionnement avec des acteurs Indiens et son pôle technologique en Inde. De par sa démographie et son retard de développement, l'Inde est un formidable vivier de croissance pour la prochaine décennie. Mais aussi ses ressources humaines abondantes dans le secteur technologique là où il y a pénuries de personnes qualifiées en occident. Son positionnement en Inde est donc en soi une immense opportunité d’investissement.

Ensuite, Kaleyra possède désormais la taille suffisante pour absorber progressivement de nombreux plus petits acteurs et assurer sa croissance et son développement futur. Le management parle de trois ou quatre acquisitions par an. La présence des actionnaires historiques (30% du capital) nous rassure aussi fortement sur l’alignement des actionnaires minoritaires avec le management. Dans une conférence récente, le CEO indiquait “nous ne sommes pas favorables aux actionnaires... nous sommes les actionnaires”.

Enfin, la relative faible valorisation de l’ensemble comparé aux concurrents nous offre une certaine sécurité, et chaque bonne nouvelle sur le titre pourrait être un fort déclencheur de revalorisation de Kaleyra.

📝 Pour résumer, nous sommes extrêmement confiants dans l’avenir de la boîte à court terme (synergies commerciales avec mGage, ajout de nouveaux services aux clients existants) et à long terme (K-LAB, pénétration dans de nouvelles géographies). Il restera à suivre attentivement si l’allocation de capital sera optimale pour l’actionnaire lors de cette phase de forts investissements (rachat d’autres entreprises, investissements technologiques et commerciaux). Un danger persiste de ce côté tant que l’entreprise reste sous-valorisée vis-à-vis de ses pairs…

Si tu as aimé cette trilogie sur Kaleyra, n’hésite pas à la partager à tes proches ou sur twitter. Merci.

L’équipe Totem.