Harris Technology - Partie 2 : Analyse

Harris Technology Group Limited (ASX : HT8) est une société australienne, cotée à Sydney sur l'Australian Securities Exchange. 🦘 Deuxième partie.de l'analyse.

💌 On se retrouve pour la deuxième et dernière partie concacrée à Harris Technology. Mais avant de démarrer, et si vous l’avez loupé vous pouvez aller lire (ou re-lire) le premier épisode:

Concrètement, on constate que la rentabilité d’Harris est cachée par la forte croissance, et plus précisément la croissance de l’inventaire. L’entreprise a dû lever des fonds pour financer son acquisition d’inventaire dans cette période stratégique, mais ne prévoit d’en lever de nouveau : son acquisition d’inventaire est désormais largement couverte par ses cash-flows positifs.

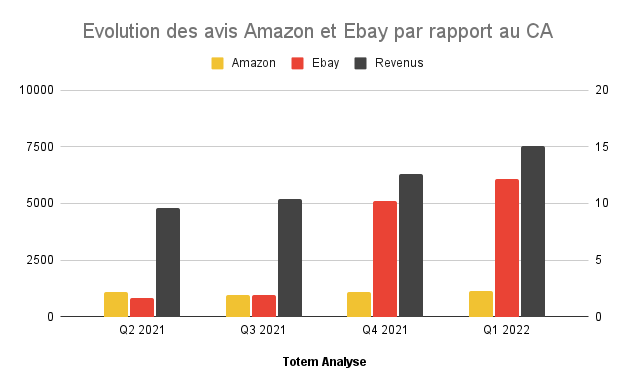

Suivi des avis et articles sur Ebay et Amazon

Avec Harris on retourne à la base, c'est-à-dire un business simple que nous pouvons tenter de suivre avec différentes données récoltées sur internet. En l’occurrence ici, nous avons accès aux commentaires clients en quasi temps réel sur les deux plateformes dominantes que sont Amazon et eBay.

Sur le graphique ci-dessous nous suivons l’évolution du nombre total d’avis sur ces deux plateformes. On notera deux point : la régularité des avis sur Amazon et la forte progression des avis eBay qui reflètent clairement la montée en puissance sur ce site depuis janvier dernier.

En ramenant cela aux trimestres, on constate que c’est justement cette montée en puissance sur eBay qui permet de porter la croissance des ventes aux Q4 2021 et Q1 2022.

Maintenant, en se penchant sur les derniers produits enregistrer sur ces deux marketplace, on devine que la croissance future sera portée par l’entrée dans de nouvelles catégories de produits. Aujourd’hui, Harris tente d’ajouter tout un tas de produits de la maison, du jardin et du bricolage via les marques Home Master, Garden Greens, ou encore Handy Hardware… On s’éloigne de la technologie, mais si l’effet d’échelle porte ses fruits, les marges devraient suivre.

Actionnariat

En dehors, du CEO Garrison Huang, qui détient 30% du capital, personne ne possède plus de 5% de l’entreprise. Cette position a été acquise en grande partie en participant à une campagne de financement suite à la fusion avec Shoply en 2016, qui lui a permis d’être actionnaire à 20% du groupe. Il a ensuite eu de cesse que d’augmenter sa part.

Depuis 1 an il a racheté pour 6 millions d’actions supplémentaires, soit 5% du capital de Harris, et a annoncé lors de la dernière AG qu’il continuera si le cours reste à ces niveaux.

Augmentations de capital

💰 Pour financer la hausse de ses inventaires en 2020/2021 (le CA est passé de $9m à $42m), Harris a dû lever des fonds.

Il y a eu une première levée en août 2020 où 60 millions d’actions ont été émis à un prix de $0,08. Puis en avril 2021, c’est 40 millions d’actions qui ont été émises à un prix de $0,12

Lors de la dernière AG, Harris a confirmé ne pas prévoir de nouvelle campagne de financement à moyen terme. L’inventaire étant déjà conséquent et l’entreprise générant maintenant un Cash-Flow positif même après les investissements en inventaire.

Ces différentes augmentations de capital ont principalement permis de démultiplier la taille de l’inventaire, de 2m au Q4 2020 à 12,6m aujourd’hui. Nous sommes désormais entrés dans une phase ou la hausse de l’inventaire est entièrement financé par le free-cash-flow (positif de plus de 500K lors du dernier trimestre, malgré une hausse de plus de 2m de l’inventaire!).

Pour se donner une idée de l’amélioration du business d’Harris et d’essayer de trouver cette rentabilité cachée par la forte croissance du business, nous avons retracé ci-dessous le suivi de l’inventaire et du cash, auxquels nous avons soustrait la dette et les levées de fonds. Nous identifions clairement une vraie création de valeur.

Thèse d’investissement.

Le marché de l’e-commerce en Australie 🦘

Malgré une accélération durant les différents confinements et cette crise sanitaire, l’e-commerce est de façon assez surprenante encore très sous-représentée en Australie, en comparaison des marchés plus matures que sont le Royaume-Uni, les États-Unis, ou l’Europe.

Sur le document de présentation investisseur de la société Mydeal.com, une autre marketplace en Australie, nous apprenons que le taux de pénétration de la catégorie des meubles et articles ménagers est de 6,5% contre 20 % aux Etats-Unis, et encore supérieur au Royaume Uni. On apprend également que les ventes e-commerce ont augmenté de 58% en 2021 sur l'île continent et que globalement le marché des produits de la maison devrait croître de 37,5% chaque année jusqu’à 2025.

Cela laisse un large territoire à conquérir pour les entreprises bien positionnées sur le secteur.

Le positionnement d’Harris Technology

Nouvelles catégories et Private Label

2021 marque la fin de la stratégie de redressement sur 3 ans initiée en 2019 afin de devenir un spécialiste de l’e-commerce agile. Aujourd’hui, Harris Technology a annoncé son intention de s'appuyer sur ces bases (rentables) pour pénétrer de nouveaux marchés et se recentrer sur ses produits historiques les plus rentables.

On le voit depuis certaines semaines un nouvel Harris prendre forme : outils de jardinage, des accessoires de maison, des jouets pour enfant et Noël, électroménager, etc 🔨

Avec son nouvel entrepot qui lui offre +50% de capacité, on est vraiment curieux de suivre l’inventaire sur les prochains trimestres.

Cette extension de la gamme va passer par de nouvelles catégories, mais aussi par des produits en “Private label” offrant de plus fortes marges. Cette entrée dans les produits de marque privée (c'est-à-dire via une marque appartenant directement à Harris) se ferait probablement via les produits technologiques dans un premier temps. La demande pour ce type de produit devrait continuer à croître, même après la pandémie, avec la généralisation du télétravail, et Harris pourra se baser sur la forte reconnaissance de sa marque.

Le CEO et le Chairman ont expliqué lors de la dernière AG que ce développement (private label et nouvelles gammes de produits) pourrait passer par des acquisitions. Celles-ci devront être peu chères et ciblées sur des marchés/produits sur lequel Harris n’est pas encore positionné.

Expansion internationale 🌎

À long terme, Harris envisage de déployer son savoir-faire en approvisionnement à l’international en parallèle de ses marques qu’il est en train de construire et va continuer de développer dans les années à venir. Il souhaite s’appuyer sur les capacités de déploiement à l’international que propose Amazon à ses revendeurs via Amazon FBA. Harris a donc le potentiel à long terme de devenir un revendeur international sur les différentes catégories.

Profiter du contexte actuel

Inventaire conséquent et savoir faire dans l’approvisionnement

Comme on l’a vu plus haut, Harris a continué d'investir dans son inventaire qui atteint maintenant $12,6m au 30 septembre 2021. En sécurisant des produits très demandés en raison de la pénurie mondiale de cartes mères, la société est bien placée pour vendre des volumes plus importants au cours des prochains mois.

Nous pensons aussi qu’Harris a un savoir-faire particulier dans l’approvisionnement en direct ce qui lui permettrait de créer de la valeur en cas de tensions logistiques qui s’aggraveraient. De plus ses inventaires sont un atout important dans notre thèse d’investissement dans ce contexte.

Le nouvel entrepôt va aussi optimiser la gestion et la rotation du stock, ce qui devrait améliorer le bilan de l’entreprise.

Profiter des dépenses en marketing d’Ebay et surtout d’Amazon

Harris n’a dépensé que $5k en publicité lors du premier trimestre. Oui, vous avez bien lu, 5 000 dollars pour générer 15 millions de ventes. Profitant de son exposition exemplaire (99-100% de notes positives) sur Amazon et eBay, le groupe arrive à tirer la quasi-totalité de ses ventes de manière organique, laissant entrevoir un vrai potentiel de croissance. Et c’est exactement ce que nous annonce le CEO à l’issue de cette dernière publication :

“Dans les semaines à venir, nous attendons avec impatience de voir les campagnes publicitaires innovantes qui seront déployées à l'approche du Black Friday, du Cyber Monday, et de Noël. Comme chaque marketplace cherche à sécuriser le trafic en ligne sur sa plateforme, les produits Harris Technology seront bien positionnés grâce à nos profils de vendeurs de premier rang tout en continuant de capitaliser sur la tendance exponentielle des achats en ligne.”

Comparables et autres acteurs Australiens

Thrasio est un agrégateur de marques et revendeurs sur Amazon. Il rachète ces fournisseurs (1,5 par semaine) dans l’idée de gagner en échelle et devenir leader d’un domaine ultra-compétitifs, avec le potentiel de s’étendre sur de nouvelles géographies et d’autres marketplaces. Thrasio est valorisée entre 5 et 10 milliards de dollars, sans mention de ses revenus. Cette valorisation, et celle des autres agrégateurs, nous apprend que la taille a son importance, et qu’Harris, grâce à sa taille et son expérience, a de quoi réussir de très belles choses dans le marché Australien difficile à pénétrer pour les acteurs internationaux.

Dans le eCommerce Australien, nous avons comme acteurs côtés :

MyDeal, une marketplace qui fait environ $200m de ventes sur son site et $40m de CA, est valorisée à $230m.

Temple and Webster, une marketplace de produits de la maison et mobilier, qui fait $325m de CA pour une valorisation de $1,2M.

Kogan.com, un revendeur historique de produits technologiques en ligne, qui fait $780m de CA pour une valorisation de $820m.

Ce rapide tour d’horizon nous montre que ces entreprises sont valorisées entre 1x et 5x le CA. Là où Harris n’est valorisée que 0,75x son CA, avec pourtant un positionnement unique en Australie et des perspectives de croissance évidentes.

Développons rapidement le côté valorisation. Nous parlons d'une entreprise qui devrait réaliser un Free Cash-Flow, hors augmentation d’inventaire, d'environ 10% sur 60m de revenus. Nous avons donc une entreprise rentable se négociant autour de 5/6 x le free cash-flow 2022, en croissance de 50 % sur l’année.

Les risques

Ces chiffres favorables ne doivent pas cacher des risques bien présents.

Les marges à long terme, basées sur un modèle de distributeur, devraient baisser (~10%) dû à la concurrence sur le secteur, là où HT8 a actuellement une marge ~18%. Donc, le développement vers les marques privées est la clé à long terme pour maintenir un niveau de marges élevées.

L’execution du projet repose énormément sur les épaules d’un seul homme : le CEO. Cela peut s’avérer risqué sur de nombreux aspects (intégrité, charge de travail, échelle, …). Nous suivrons particulièrement ce point avec attention.

Harris qui a su pour l’instant tirer son épingle du jeu, pourrait, comme d’autre, rencontrer des problèmes d'approvisionnement, ou faire des choix risqués ne s’avérant pas payant.

L’entreprise pourrait aussi se faire court-circuiter par des producteurs informatiques souhaitant descendre plus bas dans la chaîne de valeur, ou passer par d’autres revendeurs. Là encore, le développement de marques privées sera essentielle stratégiquement.

Les catalyseurs

Que le marché réalise que l’on est sur un business profitable (marge d’EBITDA : +10%) générant près de $60m de CA. On serait donc sur une EV/EBITDA < 5 avec un fort potentiel de développement à long terme et Cash Flow très positif.

Que Harris se rapproche encore plus d’Amazon et de leurs solutions d’approvisionnement/logistique toujours plus en avance, pour pénétrer de nouveaux marchés efficacement.

Que Harris se positionne en tant qu’agrégateur de revendeurs/marques sur marketplace en ligne, en rachetant des semblables et les faisant passer à l’échelle/intégrant à leur système.

Un programme de rachat d’actions si le cours reste à des niveaux bas et que les besoins en inventaire sont inférieurs au cash généré par le business.

Le mot de la fin

Garnison Huang a conduit la transformation d’une entreprise perdant de l’argent et ne générant que 2,5 millions de dollars de revenus par trimestre il y a deux ans, à une entreprise à free cash-flows positifs réalisant 15 millions de dollars de CA par trimestre.

Une grande part de la thèse d’investissement repose sur son dirigeant, que l’on trouve parfaitement adapté à la situation. Le fait qu’il possède plus de 30% d’Harris et ait été historiquement très transparent nous fait croire qu’il est parfaitement placé pour faire de belles choses de l’entreprise tout en restant aligné sur les actionnaires minoritaires. Il est appuyé par un conseil d'administration très expérimenté dans l’e-commerce et la structuration d’entreprise, en la personne de Guy Polak et d’Alan Sparks.

Enfin, la thèse est aussi centrée autour d’un plan stratégique très clair et dont l’actionnaire peut suivre l’évolution en temps réel. Nous suivons les données présentes sur les sites d’Ebay et d’Amazon qui références les différents produits d’Harris et tous les avis laissés par les clients.

À moyen terme, Harris devrait fortement profiter du développement de l’eCommerce et de l’élargissement de sa gamme de produit, afin de devenir le revendeur leader sur les marketplace Australiennes.

Nous laisserons le mot de la fin au CEO, Garrison Huang, s’exprimant sur LinkedIn concernant le dernier trimestre de Harris :

“Si vous envisagez d'investir dans le ecommerce, alors vous devriez lire l'histoire d’HT8 car cette histoire va être de plus en plus grande. Ne manquez pas une opportunité lorsqu'elle se présente à vous.”

Hi there- Can you include https://ozthings.com.au?