#6 - Le rêve américain

#6 - Le rêve américain

Par Totem Analyse • Numéro #6 • Consulter en ligne

À nos débuts, nous étions fortement investis sur le marché Américain (quasiment totalement même). Trop jeunes et avec des process d’investissements trop influencés par la vision des autres, nous nous sommes perdu et avons fini par perdre une grosse partie de notre capital sur une mauvaise conviction (SHLD , pour ceux qui connaissent).

De cette déconvenue, nous en avons tiré différentes leçons :

1/ Avec notre personnalité, étudier trop fortement une entreprise opaque et complexe, nous mène à développer des thèses non rationnelles et à nous concentrer sur des détails plutôt que le business global

2/ Le plus important pour investir et bien dormir la nuit : un business performant, une vision claire et un management sain avec des intérêts alignés.

3/ Le marché Américain est loin de chez nous, concentrons-nous sur un marché et une économie que nous connaissons : la France, on connait ses habitants, leur culture, les dynamiques - c'est notre MOAT.

Nous nous sommes alors réorienté vers des business simples, Français, et donc on peut suivre des métriques de performances via des données internet. Le succès fut là, bien aidé par l'aléatoire (COVID) ces 2 dernières années.

Mais les évènements et notre vision, nous font de nouveau changer de cap. Avec plus de recul et de maturité (et une envie de se désinvestir du marché Européen..) nous y sommes retournée.

Voici les raisons :

1/ L'économie européenne nous pose problème à long terme + on ne trouve pas de nouvelles opportunités d'investissement enthousiasmantes.

2/ Le manque d'ambition, de transparence et de capacité à communiquer aux investisseurs (point très important - le storytelling est plus que jamais central, à tort ou à raison) des dirigeants français est très décevant dernièrement.

3/ Le capital est plus que jamais aux USA

4/ La digitalisation des entreprises rabat les cartes et donne un avantage énorme aux entreprises US - leurs zones et rapidité d'influences sont énormes.

Ainsi, pour toutes ces raisons, et avec le recul et les leçons du passé apprises, nous y retournons.

C'est dans ce contexte que nous avons ouvert une très grosse position sur Agrify (que l'on vous a présenté dans cet article). Suite à son succès (exceptionnel - x4 en 3 mois) nous continuons sur la lancée, en réallouant cette position vers d'autres positions. Malgré un marché à son plus haut, il reste des sociétés avec de très belles entreprises (et dans des marchés porteurs) à bon prix.

Dans les semaines qui arrivent, nous allons vous faire des articles avec analyse détaillée de ces boîtes, mais faisons les présentations de nos 3 convictions du moment :

1/ RedBubble Group - $RBL

Oui, RedBubble est côté en Australie, et non aux USA, mais elle fait 2/3 de son CA aux USA.

Redbubble Group (ASX: RBL) est un groupe Australien créé en 2006 regroupant les sites RedBubble.com et TeePublic.com côté à la bourse de Melbourne, Australie.

Les 2 sites sont des marketplaces mondiales qui permettent à des artistes indépendants d’offrir des produits (vêtements, papeterie, articles ménagers, sacs, objets de décoration, etc) basés sur leur œuvre, grâce à une technologie d’impression à la demande.

Il y a donc ici un profond cercle vertueux :

plus il y a de consommateurs se rendant sur la marketplace

plus les artistes sont poussés à proposer davantage de contenu sur RedBubble pour bénéficier de cette audience, et à pousser le site à leur communauté - la satisfaction et l’attraction de nouveaux artistes est d’ailleurs la pierre angulaire de la stratégie de RedBubble

plus les utilisateurs seront nombreux pour découvrir des œuvres et artistes plus pertinents pour eux

cette hausse de client permet à RedBubble de construire un maillage d’usines partenaires lui permettant : 1/ d’optimiser son circuit et sa logistique, 2/ avoir de nouveaux types de produits disponibles et 3/ toûcher de nouvelles zones géographiques.

Entrainant toujours plus de clients et de récurrence.

L'entreprise est valorisée environ 1,1M de $ australiens (elle a pris 25% après sa dernière publication) et présente ces données financières (Marketplace revenue = Ventes en excluant la part de ~20% reversée aux artistes) :

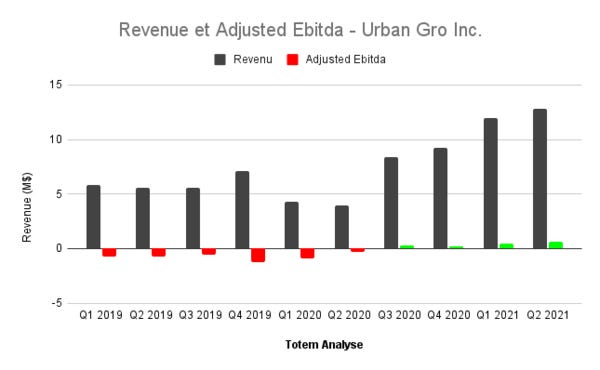

2/ Urban Gro - $UGRO

Actuellement notre plus grosse position suite à sa récente hausse, UrbanGro (NASDAQ:UGRO) est une entreprise d'ingéniérie spécialisée dans le Controlled-environment agriculture (CEA), c’est-à-dire principalement dans la culture en intérieur.

Historiquement positionnée sur le marché du Cannabis aux Etats-Unis, elle développe depuis 2020 avec succès son expertise sur les autres types de plantes, les similarités étant énormes, peu importe la plante. Ce secteur est en pleine explosion, et UrbanGro tire son épingle du jeu en proposant aux cultivateurs de faire le design, l'ingénierie, le déploiement et la maintenance de ces “fermes”. Elle a récemment acquis une entreprise d'architecture, lui permettant d’être le 1er acteur à maitriser l'ensemble la chaine : du dessin du bâtiment à la remise des clés au client de la ferme prête à être exploité. Créant une relation de confiance avec ses clients, il leur offre ensuite des services de maintenance et de ventre de produits et outils complexes.

UrbanGro se démarque aussi en étant un des premiers à s'implanter en Europe (plusieurs contrats signés ces derniers mois) dans un secteur en plein expansion.

L'entreprise possède 50m$ de cash (0$ de dettes), prévoit un CA de ~60m$ (+150%) en 2021 et rachètes ses actions. Le tour pour une valorisation de ~120m$.

3/ Kaleyra - $KLR

Kaleyra, c'est notre coup de coeur. Découverte par SugamoTrade (compte à suivre, il suit aussi UrbanGro), Kaleyra est une plateforme offrant du CPaaS (Communication Platform as a Service).

C’est-à-dire ? Les CPaaS sont des plateformes que les entreprises/développeurs utilisent pour facilement envoyer des SMS, messages WhatsApp, mail, appel vocal, vidéo, etc.

L'entreprise met en place ses workflows (elle peut le faire sur la plateforme Kaleyra directement), et dès qu'elle souhaite communiquer avec son client, elle fait appel au service de Kaleyra, qui s'occupe de gérer toute la logistique derrière.

Vous connaissez tous ça, Kaleyra (ou un autre acteur du secteur) est derrière quand vous recevez un SMS de votre banque vous indiquant quel est le solde de votre compte, ou bien lorsqu'un code de vérification vous a été envoyé et que vous devez le rentrez sur le site pour finaliser une action.

Ces modes de communications entre entreprises et clients sont devenus omniprésents, mais ne cessent de grandir et d'offrir de nouvelles perspectives. Le marché dans les pays émergents notamment, où l'utilisation des smartphones n'en est qu'à ses débuts et pourrait régler bons nombres de problèmes inhérents à ces régions.

Kaleyra se veut être le Trusted CPaaS, spécialisé pour le monde financier et bancaire. De plus, Kaleyra a un positionnement spécial, de par ses fusions et acquisitions passées : elle fait une grosse part de son chiffre d’affaires en Inde et en Italie, et son équipe de développeur est principalement en Inde. Elle se lance seulement aux Etats-Unis, notamment via l’acquisition qui les fait doubler de tailler et rentrer ce marché par la grande porte. Aujourd’hui, Kaleyra est en retrait sur sa marge comparé à ses concurrents, mais c'est en grande partie dû à son positionnement pour l'heure en Inde et en Italie. Elle est aussi spécialisée dans les grands comptes. Regardez ses principaux clients (sur les 3 dernières années, aucun de leurs 30 plus gros clients n'est parti) :

Voici la valorisation de Kaleyra comparé à ses peers et l'évolution de son chiffre d'affaires :

Avez-vous aimé ce numéro ?

Devenir membre pour €5 par mois

Ne manquez pas les autres publications de Totem Analyse

Par Totem Analyse

Analyse des datas et fondamentaux pour investir.

#recherches #analyses #datas #investissement #croissance

Vous pouvez gérer votre abonnement ici

Si on vous a fait suivre cette lettre d'information et que vous l'aimez, vous pouvez vous y abonner ici.

Propulsé par Revue