#5 - Mint

#5 - Mint

Par Totem Analyse • Numéro #5 • Consulter en ligne

Nous vous proposons cette semaine une petite mise à jour de Mint (Albud) suite à la publication du chiffre d'affaires publié la semaine dernière. Pour ceux qui n'auraient pas lu notre article initial vous pouvez le redécouvrir ICI.

I. Publication S1 2021

La semaine passée Mint a publié un chiffre d'affaires en forte hausse (70,1 m€), doublant ainsi les revenus du S1 2020. Toujours du côté des bonnes nouvelles, nous avons la confirmation que la croissance des abonnés énergie est toujours présente avec le franchissement de la barre des 150 000 abonnés. Nous pourrions ainsi avoir 185 000 - 190 000 abonnés énergie d'ici la fin de l'année, l'objectif symbolique des 200k abonnés se rapproche.

#MINT annonce un CA très solide pour S1. Eur 70mios; x2.1 par rapport au S1 2020. 150’000 abonnés!!!! @mint_eco #albud 🌱🌳🌞https://t.co/C3EdhO6hf9

En revanche, des mauvaises nouvelles (attendues) viennent noircir le tableau et pèsent certainement sur le titre. En effet, l'entreprise précise que “la hausse des coûts de l’énergie devrait se traduire par un impact mécanique et transitoire sur la rentabilité de l’exercice dans l’attente de l’augmentation des tarifs réglementés de vente de l'électricité attendus pour le 1er février 2022 liée à l'évolution des prix de marché de gros en 2021”. Il faut traduire, que la rentabilité de 2021 ne sera pas au niveau de celle de 2020, qui était une année, exceptionnelle combinant à la fois une baisse des coûts de l'énergie et une forte croissance de l'acquisition client, à des coûts plus faibles.

Pour rappel, Mint vend l'électricité qu'elle délivre à ses clients à un prix fixé au début de l'année. Si pendant cette période, le prix auquel Mint achète cette électricité au fournisseur augment, alors la marge diminue, si le prix d'achat diminue alors sa marge augmente. En 2020, la consommation globale ayant diminué, le prix a baissé, et donc la marge était exceptionnellement élevée. En 2021, c'est l'inverse et la marge est donc transitoirement plus faible.

Notre vision est que ce n'est évidemment pas positif à court terme, abaissant la profitabilité sur cette période (et impactant probablement le cours de bourse). Cependant, à moyen-long terme (notre horizon), il nous semble que Mint est au contraire parfaitement positionné pour profiter de cette conjoncture de crise car :

L'entreprise est très bien capitalisée (peu de dettes et forte trésorerie nette : 22m€)

Les concurrents moins bien capitalisés vont également souffrir et devront soit être moins agressifs au niveau tarifaire, soit limiter les investissements marketing

Mint est stratégiquement bien positionné : faible coût de structure, faibles coûts d'acquisition client, peut travailler sur son image liée aux énergies vertes, diversification vers d'autres produits (gaz, mobile, marketplace,…)

Evolution du cours de Mint sur 1 an

II. Datas

Remettons les choses en perspective avec les données, loin du bruit, et on comprend mieux pourquoi on conserve plus que jamais Mint en portefeuille.

Le trafic organique de mint-énergie.com (trafic lié au moteur de recherche standard) continue de croître de manière régulière, telle une horloge suisse, synchronisée avec l'augmentation du parc d'abonnés.

Cette hausse de l’activité totalement organique démontre la pertinence du positionnement de Mint en tant que fournisseur vert, engagé et innovant.

2. Le nombre de visites globales linéarisé suit également la même tendance de croissance. Pas d'inquiétude.

3. Notre modèle de projection du nombre d'abonnés nous donne l'atteinte des 200 000 abonnés d’ici à 1 semestre. (Pour rappel, la valeur d'un client d'énergie en France pourrait être estimé à 300-350€, ce qui nous donnerait une valorisation du pôle énergie de 60-70m€)

III. Rachat d'actions

RAPPORT DU CONSEIL D’ADMINISTRATION

A L’ASSEMBLEE GENERALE MIXTE ANNUELLE EN DATE DU 28 JUIN 2021

Lors de l'AG de juin, il a été voté lors de la cinquième résolution, de conférer au Conseil d’Administration, pour une période de dix-huit mois, les pouvoirs nécessaires pour procéder au rachat d’actions de la société dans la limite de 10% du nombre d’actions composant le capital social. Le prix maximum d’achat est fixé à 15 € par action - soit 78% de marge par rapport au cours du 3 août.

Compte tenu des 22 m€ de trésorerie nette positive à la fin 2020, l'entreprise a tout à fait les moyens d'acheter ses propres actions dans une proportion non-négligeable. Au cours actuel de 8,4€ par action, cela nous paraît être une très bonne allocution du capitale et pourrait être un élément important pour soutenir le cours dans les prochains mois.

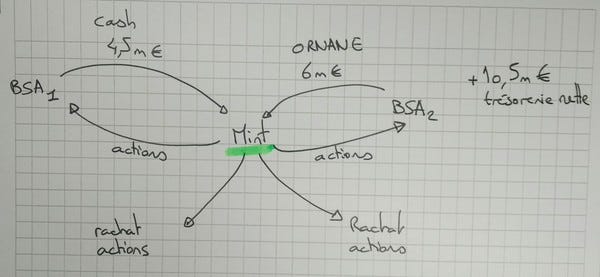

L'entreprise pourrait être amenée à racheter des actions, à un cours attractif, ce qui limiterait la dilution liée à la conversion des BSA. Nous pourrions imaginer le schéma ci-dessous, ou le cash généré par la conversion des BSA serve à racheter des actions ordinaires et à limiter la dilution.

IV. Opportunité ?

Au vu de l'ensemble des éléments cités ci-dessus, nous estimons qu'au cours actuel Mint reste une magnifique opportunité. Les éléments de notre analyse publiée l'été dernier restent toujours plus d'actualité et nous pensons que l'entreprise pourrait sortir renforcée de cette période tendue sur le prix d'achat d'énergie.

L'entreprise va finir l'année avec environ :

CA de 150m€

+20m€ de trésorerie

Des perspectives de croissances encore très fortes

Pour une valorisation de 50m€, on accepte la volatilité des bénéfices intrinsèque au business.

Avez-vous aimé ce numéro ?

Devenir membre pour €5 par mois

Ne manquez pas les autres publications de Totem Analyse

Par Totem Analyse

Analyse des datas et fondamentaux pour investir.

#recherches #analyses #datas #investissement #croissance

Vous pouvez gérer votre abonnement ici

Si on vous a fait suivre cette lettre d'information et que vous l'aimez, vous pouvez vous y abonner ici.

Propulsé par Revue