#2 : Claranova, Vente-unique, Concentration vs Diversification, Bezos, Sport...

#2 : Claranova, Vente-unique, Concentration vs Diversification, Bezos, Sport...

Par Totem Analyse • Numéro #2 • Consulter en ligne

Bonjour à tous, aujourd'hui nous publions le #2 de notre newsletter. Pour ceux qui l'aurait loupé, vous pouvez retrouver le premier numéro ici. On partage ici nos recherches, nos intérêts, et notre apprentissage. :) Bonne lecture.

Son de la semaine, l'album Kid A (2000) de Radiohead. Quand tout voyage physique est interdit, les voyages artificiels sont appréciés. How To Disappear Completely.

How to Disappear Completely

Claranova - Annonce CA S1

💼 Nouveau point de passage important pour @claranova_group avec le CA du S1 annoncé demain.

On fait le bilan sur les données semestrielles des 3 pôles

#CLA #ecommerce #croissance #claranova

⤵️⤵️

Cette semaine Claranova a publié son chiffre d'affaires pour le premier semestre. Dans l'ensemble, la publication est proche de ce que l'on en attendait au regard des données collectées sur le semestre. PlanetArt continue sa croissance, bien que légèrement ralentie, et augmente fortement ses marges (doublement). Nous sommes satisfaits de ce point, qui devra tout de même être confirmé fin mars, car cela ouvre la voie à un EBITDA autour de 35M€ sur l'année. Avanquest déçoit, mais devrait contribuer fortement à la marge, seul SodaPDF (partenariat avec DropBox et croissance soutenue) semble surnager. MyDevices n'est toujours qu'une option pimpante qui tarde à se matérialiser.

Avec ce chiffre de 278M€ sur le semestre, Claranova est parfaitement dans les temps de passage pour atteindre son objectif de 700M€ d'ici 2023. Si le S2 est dans la même dynamique, nous n'aurons plus besoin que de 19% de croissance annuelle pour atteindre cette borne symbolique. L'amélioration annoncée de la marge, nous rapproche aussi de la marque des 10% de rentabilité espéré en 2023 (on pourrait viser 6,5% cette année contre 4,3% l'an dernier). Cependant, la période était propice à améliorer ses marges, ça sera peut-être difficile de tenir ce rythme. A suivre.

Nous continuons d'observer cela attentivement semestre après semestre, et l'objectif de 70M€ d'EBITDA à l'horizon 2023 reste crédible. Dans ces conditions et à ce prix, le groupe nous semble très attractif. Mais pour rentrer sur la valeur, il faut bien comprendre et être en accord avec la stratégie de développement de PlanetArt (voir RedBubble). Nous le sommes et prêts à être patient.

Comme rien n'est jamais simple et parfait, il reste toujours la zone d'ombre autour d'Avanquest et le deal avec les Canadiens. Tant que cela ne sera pas réglé définitivement (sauf gros changements, nous sommes plutôt pour une vente ou un spinoff, dans le but de concentrer toute l'énergie du groupe sur le potentiel incroyable de PlanetArt), le marché risque de continuer de bouder l'entreprise - et on le comprendrait en partie.

Les pièces du puzzle PlanetArt s'emboitent progressivement.

Le rouleau compresseur Vente-Unique.com

+68% pour vente-unique au T1.

Juste incroyable. Le basculement du marché du meuble vers le e-commerce se réalise devant nous. https://t.co/FECGaCf1iQ

Vente-unique.com qui continue à sortir des chiffres énormes. Allier une croissance au niveau de ce qui se fait de mieux dans le secteur à une rentabilité qui suit (rentable depuis le jour 1), c'est exceptionnel. Un vrai bijou de la cotation française. En étant lucide lors de la panique d'avril, il y avait de magnifiques coups à faire (x6).

@ValueInvest_HQ @Pascalinvestis1 #ALVU désolé, j'ai commis une grossière erreur de calcul hier, ce qui explique ces chiffres disproportionnés...

Voici ce que cela donnerait pour l'exercice 2020-21 :

CA : 160M

EBE : 14,57M€

ROC : 12,57M€

RN : 7,7M€

Toutes les explications sont là : https://t.co/QN5JNpq18w

Miliboo - Poussée par vente unique

⏲️ Après l'avoir observé pendant plusieurs mois, en février 2020 (1 an déjà!) nous publions notre 1ere analyse de @miliboo. Un de nos premier thread twitter.

📈 Depuis cette date, l'action a bondit de 204 %.

Toujours actionnaires, le plus difficile parfois est de ne rien faire. https://t.co/WH1j8RN6Lm

Sur la lancée de la publication incroyable de vente-unique, Miliboo en profite et continue de grimper, et par là même de combler petit à petit son retard de valorisation. Toujours valorisée à ~0,5 fois son CA 2021, nous restons actionnaires, car les données que nous collectons sont toujours aussi bonnes. Nous préparons actuellement un point d'étape avant la publication du CA du T3 du 25 février - tous les chiffres sont dans le vert. On pense qu'une croissance autour des 50% est possible.

Concentration Vs diversification

Hendrik Bessembinder, professeur de finance de l'université d'Arizona, a publié, en 2017, une étude (Do Stocks Outperform Treasury Bills?) sur 25 300 entreprises cotées, entre 1926 et 2016. Les points intéressants qui ressortent du papier :

Seules 4% des entreprises côtés ont créé une valeur positive nette de richesse sur la période.

En simulant le fait d'avoir une seule action en portefeuille, et en changeant aléatoirement chaque mois d'action : dans 96% des cas cela sous-performait l'indice et 74% des cas sous performait le bon au trésor.

Seulement 42% ont durant leur “vie” une performance supérieure de celle d'un bon au trésor.

Pour toutes les périodes de 1 mois de l'ensemble des actions côtés, seules 48% des périodes ont eu un retour supérieur au bon du trésor sur la même période. Le retour est même négatif dans plus de 50% des périodes.

L'idée que l'investissement en bourse surperforme les bons au trésor est largement due à la surperformance “extrème” de certaines entreprises.

Plus de la moitié des entreprises analysées ont un retour négatif durant leur durée de vie.

Classés par tranches de 5%, le retour le plus fréquent pour une action est une perte de 100%.

Les petites entreprises surperforment les grandes.

La concentration est le seul moyen de surperformer l'indice, mais est le jeu plus dangereux qui soit.

Chez Totem, nous avons tendance à être très concentrés. Cela nous a joué de mauvais tours par le passé, mais nous a appris à être extrêmement rigoureux, limite maniaque, dans la sélection de nos valeurs. L'utilisation de la data et sa mise en perspective avec le business de l'entreprise nous aide à être sélectif (=concentré) et à dormir tranquillement la nuit, en ayant davantage de certitudes que notre entreprise ne va pas sombrer pour rejoindre le cimetière de la bourse qui est plus grand que beaucoup le pensent.

Chacun son choix, c'est le notre, et on tire davantage de plaisir intellectuel en étant concentré (non négligeable).

I calculate that the approximately 25,300 companies that issued stocks appearing in the CRSP common stock database since 1926 are collectively responsible for lifetime shareholder wealth creation of nearly $35 trillion dollars, measured as of December 2016. However, just five firms (Exxon Mobile, Apple, Microsoft, General Electric, and International Business Machines) account for ten percent of the total wealth creation. The ninety top-performing companies, slightly more than one third of one percent of the companies that have listed common stock, collectively account for over half of the wealth creation. The 1,092 top-performing companies, slightly more than four percent of the total, account for all of the net wealth creation

Do stocks outperform treasury bills?

Hendrik Bessembinder

www.universal-investment.com • Partager

Jeff Bezos n'est plus CEO de Amazon

Vous imaginiez qu'Amazon était un géant de la logistique et du e-commerce, et bien ce n'est plus la vision que Jeff Bezos s'en fait apparemment !

Lui qui est le CEO, fondateur et plus gros actionnaire d’Amazon, a décidé de laisser sa place à celui qui dirige Amazon Web Services, la branche Cloud d’Amazon. Dans la lignée de ce que font la plupart des Bigs Techs, où les CEOs viennent presque tous du pôle Cloud de leurs groupes. Le cloud serait-il le nouveau pétrole ?

CEO de IBM : Arvind Krishna - Ancien président branche Cloud ☁️

CEO de Amazon : Andy Jassy - Ancien président branche Cloud ☁️

CEO de Microsoft : Satya Nadella - Ancien président branche Cloud ☁️

Notre challenge du mois

Se fixer des objectifs et s'y tenir

La rigueur d'un investisseur doit s'inclure dans une rigueur du quotidien ! Nos journées sont déjà bien chargées, mais pour les 28 jours de Février, on s'est fixé un objectif sportif, qui consiste à faire :

2.000 burpees

2.000 squats

2.000 pompes/tractions

On les répartit comme on veut sur le mois, mais dans les faits, cela représente des séries de 100 répétitions de chaque exercice 2 jours sur 3. Cela ne prend pas beaucoup plus de 25/30 minutes avec un Tabata Timer, se fait facilement chez soi, vous nous suivez ?

Réflexions via Tweets

These are the top 30 stocks in the S&P 500 over the past 30 years...

Data via @ycharts https://t.co/wenbdzDE49

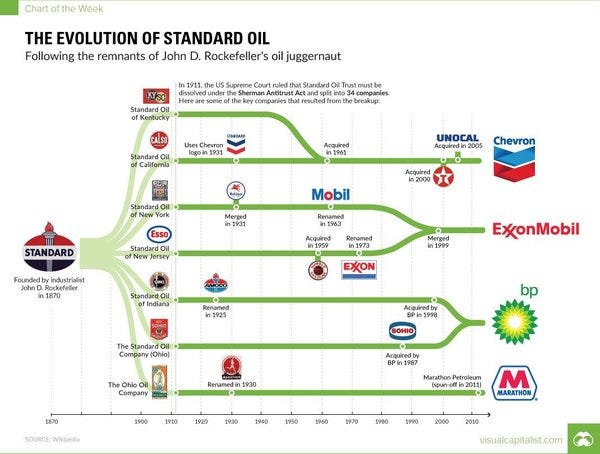

L'histoire du "capitalisme" en 1 graphique !..

Standard Oil (Rockefeller) qui avait absorbé tous ses concurrents pour arriver en situation de monopole, avait ensuite été démantelée

Petit à petit la bête se reforme

Pour info, une fusion de Chevron et ExxonMobil est d'actualité https://t.co/rcoIujzIWr

Avez-vous aimé ce numéro ?

Par Totem Analyse

Utiliser la data dans le processus d'investissement.

#recherches #analyses #datas #investissement #croissance

Si vous ne voulez plus recevoir les prochaines mises à jour, vous pouvez vous désabonner ici.

Si on vous a fait suivre cette lettre d'information et que vous l'aimez, vous pouvez vous y abonner ici.

Propulsé par Revue