#17 - Portefeuille 2022, la face cachée de Twitter, Agrify, Urban-Gro, Claranova, Mint

Début d'année mouvementé, entre forte correction des marchés et opportunités.

Suivi portefeuille Totem

L’année commence par une belle baisse des indices et du portefeuille. On garde toujours une très forte position sur Harris (notre analyse). Le nouvel entrepôt et la diversification de leurs marges (nouvelles catégories, private label, focus sur les produits rentables) devraient permettre à l’entreprise de continuer sa croissance, tout en restant cash flow positive.

Depuis le 1er janvier, on renforce Agrify (notre analyse). À ce cours, la balance risque/bénéfice redevient un peu plus favorable. En cas de hausse du cours d’Harris d'ici à la publication du Q2 (25 janvier), on pourrait éventuellement alléger cette position pour renforcer Agrify ou Kaleyra (notre analyse).

Il y a de très belles opportunités en ce moment, c’est le moment de faire des arbitrages, tout en restant très prudent.

"Certains indicateurs de valorisation boursière pointent un niveau d'exubérance persistant, qui rend les marchés d'actifs risqués vulnérables à une correction brutale pouvant aussi éventuellement déstabiliser des acteurs financiers non bancaires ayant recours au levier de la dette et se propager à d'autres segments de marché" - Banque de France

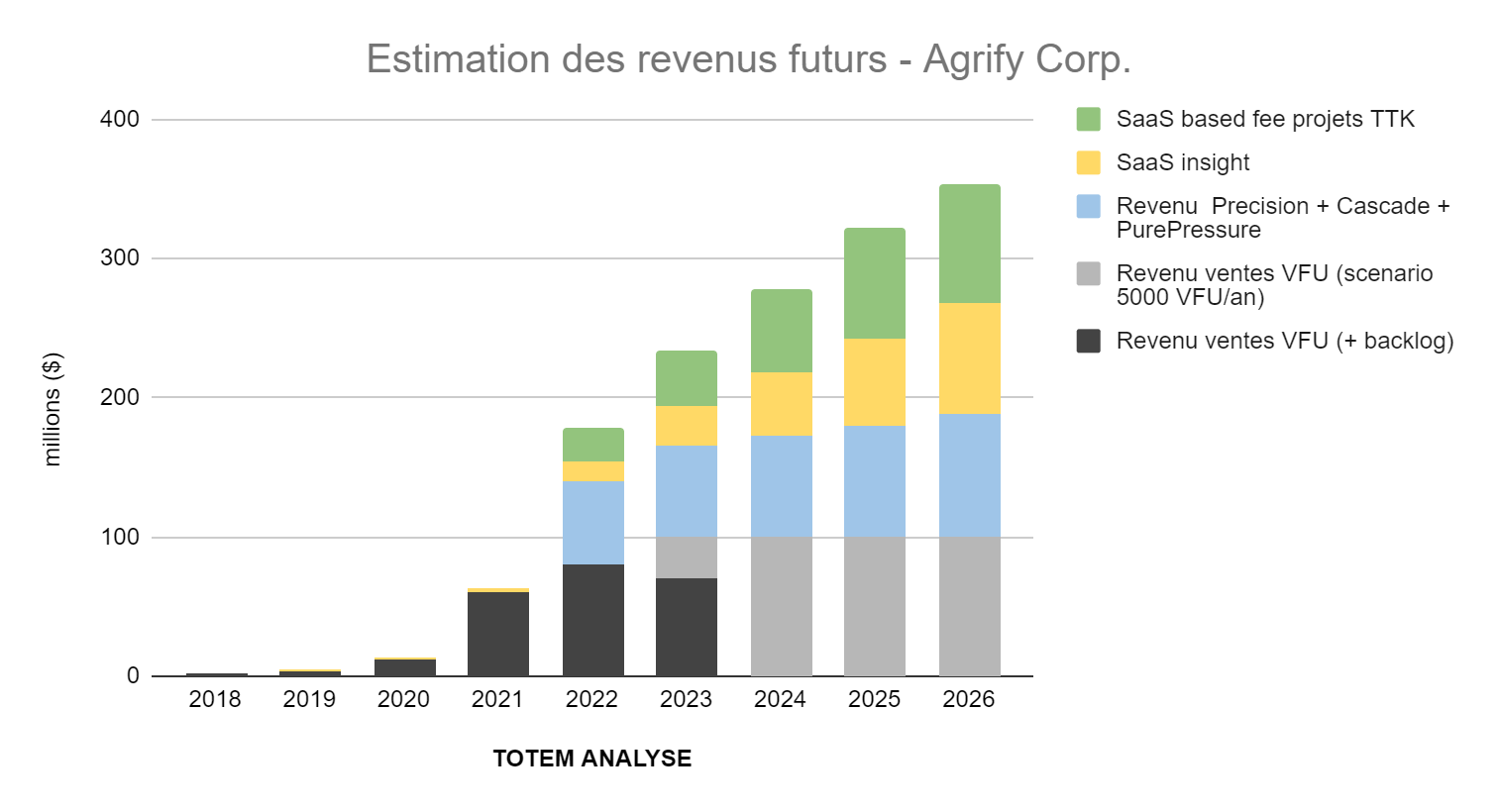

Agrify

🌿 Agrify vient de signer un nouveau projet TTK (Total Turn-Key Solution) avec Gold Leaf Florida LLC. Le contrat prévoit 140m$ de revenus sur 3 ans, et 400m$ sur 10 ans. Cela permet à Agrify d’entrer en Floride où le cannabis non récréatif est légalisé.

En 10 ans, ce sont 1 510 de ses unités de culture verticale (« VFU ») qui seront construits. Gold Leaf prévoit de continuier de grossir, et Agrify espère soutenir Gold Leaf avec plusieurs milliers de VFU supplémentaires. L'accord initial comprend également des services d'architecture et d'ingénierie, des revenus SaaS récurrents pour l'utilisation du logiciel de culture Agrify Insights, des conseils opérationnels et des licences de marques.

C’est le plus gros contrat TTK signé par Agrify depuis le lancement de cette offre l’an dernier. Le montant des 4 contrats signés en TTK s’élève désormais à plus de 800m$ sur 10 ans.

À la suite de cette nouvelle, nous avons décidé de revenir sur le titre à hauteur d’environ 5% de notre portefeuille. L’investissement n’est pas sans risque (voir le rapport short de Bonitas Research), mais l’entreprise délivre plus que prévue et nous sommes toujours impressionné par le travaille du CEO Raymond Chang. L’équipe entière de direction est impressionnante de qualité. Les derniers rachats des leaders mondiaux de l’extraction sont aussi très excitants. Chaque nouvelle brique vient s’intégrer dans leur écosystème, avec leur logiciel de pilotage et d’intelligence artificielle. Selon nous, c’est un très beau groupe qui prend forme, mais il reste encore beaucoup d’étapes à valider et de barrières à passer (législation, financement, réussite des partenaires TTK, …) . Attention à la taille de la position et investir uniquement une somme d’argent dont on n’a pas besoin et qu’on est prêt à perdre. Nous vous recommandons, plus que jamais, de faire votre propre analyse.

Urban Gro

🌱 Urban-Gro vient de publier un très bon chiffre d'affaires provisionnel annuel.

UGRO annonce un CA provisoire pour l'exercice 2021 d'environ 62 m$, ce qui dépasse les prévisions de plus de 60 m$ du Q3. La croissance est donc de 140 % par rapport aux 25,8 mi$ de 2020.

De plus, le carnet de commandes consolidé est record à plus de 30 m$, composé de 25 m$ en équipement et de 5 m$ en contrats de service (à forte marge).

L'EBITDA ajusté annuel serait supérieur à 2,2 m$, soit + 2,9 m$ par rapport à l'exercice 2020.

Cette publication confirme la belle trajectoire de l’entreprise. Le backlog conséquent permet d’engager 2022 de manière très sereine. Nous attendons une belle acquisition cette année (40m$ de cash) pour compléter l’offre d’UGRO et accélérer sur la partie service. C’est moins risqué qu’Agrify, mais avec aussi surement moins potentiel.

Claranova

👀 Claranova rachète des parts de SCEP dans PlanetArt. Ce deal est encore une fois complexe/flou, on vous laisse juger :

Entre 25% et 65% de la participation de 7,7% que possède SCEP

Pour un prix de 14 M$ à 38 M$, ce qui valorise PlanetArt à ~700m$

Il y a un mois, Pierre Césarini s’est attribué des bonus potentiels sur la base d’une valorisation de Avanquest + PlanetArt + MyDevices à ~250m$

C’est la trésorerie de PlanetArt qui est utilisé, alors que dans le même temps la holding Claranova émet énormément d’actions sur la base d’une valorisation 3 x inférieure.

En terme d’allocation, il aurait été préférable de faire l’inverse : lever des fonds chez les filiales, et les faire racheter des parts de la holding…

Pour être transparent, Claranova (notre analyse qui date un peu maintenant) est notre seule position du PEA. On pense désormais que comme toutes “les dilutions” ont eu lieu, ce ne sera pas compliqué d’augmenter fortement la valeur du groupe. Toutefois, cette news nous fait quand même réfléchir sur les réelles intentions du management. À 5€ on garde. Mais si ça devait monter vers 7/8€…

Inde

🇮🇳 Les années 2020 devraient être la décennie Indienne, entre forte croissance et une population jeune.

Les pièges de l’investisseur

🐦 Investir, c’est avant tout pouvoir bien dormir la nuit et prendre du plaisir à le faire. L’ambition d’augmenter son capital ne doit pas nuire aux jours présents. À quoi bon vouloir s’enrichir pour un futur lointain incertain si cela impact négativement nos plus belles années ?

Le témoignage de KT nous a particulièrement touché. Notamment, sur le fait qu’on peut très facilement être embarqué sur Twitter (ou autres réseau social) et se retrouver à s’autoconvaincre avec d’autres personnes.

Ça nous a fait réfléchir sur le fait qu’on pense qu’une partie de la performance depuis le début de Totem vient principalement du fait que le lancement de ce projet nous a forcés à construire nos propres thèses. Surtout que nos entreprises ne sont suivis par personne et dont tout le monde se fout. Nous sommes constamment obligés de nous remettre en question et de rester rationnel, de façon assez indépendante.

L’idée : utiliser Twitter pour trouver de nouvelles idées → les étudier de manière indépendante → en faire un article quand ça nous plaît → afficher publiquement nos prises de positions.

Ce process nous permet surement d’éviter beaucoup d’embuches.

⚡ Nouveau communiqué de Mint. Suite à son repositionnement tarifaire pour contrer l’effet de hausse des prix de l’énergie en Europe, l’entreprise pense stabiliser son nombre d’abonnés à 110 000 clients. On sort complétement de notre biseau de projection clients (-40K clients en quelques mois). Nous verrons si l’entreprise aura les moyens de reprendre une politique d’acquisition clients en 2022, ou 2023. On reste toujours à l’écart pour l’instant.