# 20 - Snack Empire Holdings

“If Taiwan has it, Shihlin has it.” - Une rapide analyse d'un groupe spécialise de la vente et la distribution de snacks et des boissons taïwanaises sous la marque Shihlin Taiwan Street Snacks.

Snack empire

Snack Empire Holdings Limited (HKG : 1843) est un groupe proposant des snacks et des boissons taïwanaises sous la marque Shihlin Taiwan Street Snacks. Établie depuis 2003, la marque a commencé avec la vision d'exporter la cuisine taïwanaise authentique des ruelles des marchés nocturnes de Taïwan. Le groupe compte maintenant plus de 200 points de vente et restaurants à l'échelle internationale.

“If Taiwan has it, Shihlin has it.” - Le marché nocturne Shihlin de Taipei est le plus célèbre marchés nocturnes en raison de sa très large gamme de spécialités locales dans ses petites rues et ruelles.

L’histoire commence en 2003 lorsque M. Tay, chairman et directeur exécutif, et M. Wong, CEO, ont fondé ensemble la société STSS avec pour vision d'introduire la cuisine taïwanaise authentique dans l'industrie de la restauration rapide à Singapour. Le premier pop-up store ouvre à Singapour en novembre 2003. Il y a désormais plus de 200 Shihlin Outlets et Restaurants à Singapour, mais aussi en Malaisie, Indonésie, en Égypte et aux États-Unis.

En 2019, le groupe a fait son IPO, levant des liquidités afin de financer son expansion. Malheureusement pour eux, la covid est apparue quelques mois après, mettant un gros coup de frein aux ambitions. Le cours s’est lui fortement déprécié au vu des incertitudes de la crise et de l’impacte des confinements sur l’industrie, mais le cash lui n’a pas disparu, au contraire.

Business modèle :

Ils exploitent des restaurants Shihlin sous la marque Shihlin Taiwan Street Snacks sous deux modèles :

le modèle autonome, géré directement par la holding

le modèle de franchise et de licence.

Dans le premier cas, ils possèdent, gèrent et exploitent les points de vente et restaurants. Ils conservent tous les bénéfices d'exploitation générés. Ils restent aussi seuls responsables de toutes les dépenses en immobilisations liées à l’ouverture des restaurants, ainsi que toutes les dépenses d'exploitation courantes.

Dans le second cas, les restaurants sont détenus, gérés et exploités par des tiers indépendants sous forme de franchise ou de licence, avec le soutien technique et opérationnel de la part du groupe. Les franchisés et licenciés sont seuls responsables de toutes les dépenses en immobilisations et les charges d'exploitation courantes liées aux points de vente.

Les sources de revenus auprès des franchisés se composent de :

ventes de marchandises aux franchisés, comprenant principalement des boissons, des produits alimentaires et des produits d'emballage

Frais de franchise et frais de licence

les frais de publicité et de promotion perçus auprès de nos franchisés à Singapour et en Malaisie occidentale.

Le groupe présente son business modèle de la sorte :

Compte tenu de leur présence locale établie et de leur connaissance de longue date du marché, ils ont ouvert et continuerons d'ouvrir des restaurants auto-gérés exclusivement à Singapour et en Malaisie occidentale. Ils continueront de s’appuyer sur le modèle franchise/licence, comme leur master franchise en Malaisie orientale, master franchise en Californie du Nord, master licence en Indonésie et master franchise en Égypte, pour étendre leur empreinte internationale.

Produits 😋

🍲 Voilà enfin la partie intéressante. Le groupe propose une gamme complète de produits sous la marque Shihlin Taiwan Street Snacks. Les principaux snacks sont du poulet croustillant XXL, des soupes de nouilles taïwanaises Mee Sua, des frites de patates douces aux prunes (??), des tempura de fruits de mer, des crêpes aux œufs, au fromage et à la saucisse, ou encore aux champignons… Les boissons sont elles composées principalement des fameux bubble tea, qui apportent trafic et marges aux restaurants.

Avantages concurrentiels

Leurs avantages concurrentiels peuvent être :

Un vaste réseau de points de vente et de restaurants avec une présence internationale croissante, unique pour cette niche

Des revenus de sources multiples, une croissance rentable et une position financière renforcée (on y reviendra).

Un modèle reproductible et évolutif

Des produits (snacks et boissons) Taïwanais qui gagnent en popularité, et une marque reconnue

Une équipe de direction expérimentée

Principaux risques

Comme toute activité, SNACK est soumis à un certain nombre de risques et incertitudes :

Un retour de la Covid et surtout des confinements en Asie, qui impliquerait une nouvelle fermeture des restaurants

Une dégradation de la marque Shihlin Taiwan Street Snacks (scandale, mauvaise publicité, etc)

La dépendance au modèle de franchise/licence pour la croissance en dehors de Singapour et de la Malaisie occidentale

Actionnariat

L’entreprise est détenue à 75 % par Brilliant Stride, qui à son tour est détenue à 50 % par M. Wong et à 50 % par M. Tay. Le chairman et le CEO possède donc 75%.

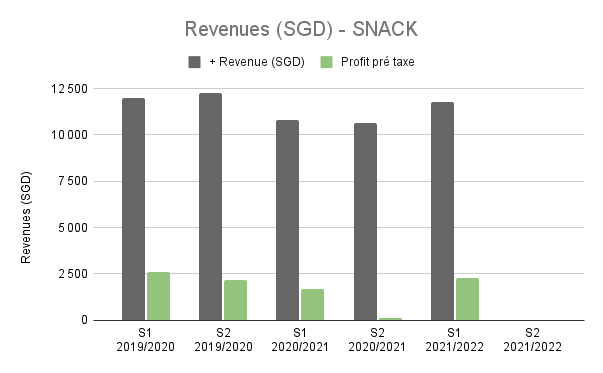

Les finances

Le groupe gagnait plus de 4,5mSGD par an avant la crise. Et comme on peut le voir sur le graph ci-dessous, les revenus et les profits, bien qu’impactés par la covid, sont restés à un niveau correct sur la période. Le S1 2021/22 est même très encourageant, laissant espérer un S2 du niveau proche de ce qu’il se faisait avant la crise. Singapour et la Malaisie n’ayant pas opté pour la méthode zéro Covid de la Chine cette année.

De ce fait, le groupe continue d'accumuler du cash. Nous avons à cet instant un montant de cash net de dette de près de 25mSGD.

Pour comparaison, la marketcap était de 31mSGD, il y a encore quelques semaines quand nous avons pris position à un PRU de 0,22. À cet instant, nous avions donc une valorisation de :

VE/Profits pré taxés < 3

VE/Profits pré taxés estimé (scénario positif sur le S2 sans confinement) < 2

Nous avions pris position avec la vision suivante :

D’un côté, protégé par la trésorerie et la très faible VE, on doit limiter le risque d’une forte chute du cours.

De l’autre, quelque chose de positif peut se passer (retour de la croissance et des profits aux niveaux d’avant covid, dividende, …) et le cours pourrait alors s’ajuster pour retrouver un niveau de valorisation plus en relation avec la situation de l’entreprise.

Si l’entreprise produisait un S2 proche des niveaux d’avant covid (2mSGD), on aurait alors un profit annuel de près de 5mSGD pour une VE de 4mSGD au cours de l’époque. Soit une VE inférieure au profit estimé. 🤐

Le déclencheur

L’élément déclencheur arriva, bien plus vite qu’on ne le pensait et donc bien avant qu’on ait eu le temps d’écrire cette analyse. (😓)

💰 Le 25 avril dernier, le management annonce une proposition de paiement d'un dividende spécial d'un montant total 5mSGD (rappel : Cash net de 25mSGD à la fin du S1), soit 0.0359 HKD/action.

Cela représente un rendement de :

10% sur le cours du jour

15,6% sur notre investissement initial (0,022 HKD)

Le cours a alors rapidement progressé de 50%, et nous avons maintenant une marketcap de 43mSGD (VE de 26mSGD).

Notre ratio de VE/Profits pré taxés estimé passe en conséquence à 4.

Pourquoi cette analyse ?

Nous avons décidé de malgré tout prendre le temps de publier cette analyse car :

Nous n’avons toujours pas vendu (mais on pourrait le faire au vu du contexte global des marchés).

Le rendement du dividende est toujours intéressant sur le cours actuel (attention cela impactera la trésorerie)

La valorisation est toujours très abordable

Les résultats annuels devraient tomber fin juin, début juillet.

Le management, qui possède 75% de l’entreprise, devrait continuer de pousser dans le sens d’un retour aux actionnaires.

L’entreprise a toujours beaucoup de trésorerie en main pour réaliser son expansion géographique

C’est une diversification en devise, sectorielle et géographique très intéressante.

Cela faisait longtemps qu’on n'avait pas pris le temps d’écrire et vous partager une analyse.

(ça fait du bien aussi de pas être spammé par une Newsletter, non ? ¯\_(ツ)_/¯ )

Conclusion

Avant la covid et l’IPO, l’entreprise avait un rythme de croissance régulier tout en augmentant année après année sa marge brute. Les profits opérationnels tournaient eux autour de 23-26%. Nous pensons que cette trajectoire devrait reprendre une fois la covid totalement derrière nous. Le dividende exceptionnel a permis de réveiller le marché sur cette belle entreprise et de mettre en valeur son petit trésor caché. Pour autant, le management ne prend pas énormément de risque, les 5m distribués représentent plus ou moins les profits annuels. Ils ont donc encore tous les moyens pour reprendre un rythme de croissance et d’expansion dans les prochaines années. S’ils y arrivent et si la covid nous laisse tranquille, l’histoire pourrait être très intéressante à suivre.

💡 Il est important de noter que nous avons découvert SNACK via la très complète analyse de Alexander Eliasson. Si vous souhaitez aller plus loin, nous ne pouvons que vous conseiller d’aller lire sa publication. Son analyse est beaucoup plus détaillée que la nôtre.

💡 Une autre approche publiée sur le site guru focus par l’auteur Valueground l’an dernier est également à lire si vous souhaitez toujours creuser.

Note 1 : A la date de publication de l’article, nous sommes actionnaires de Snack Empire.

Note 2 : Cette analyse n’est en aucun cas une recommandation ou un conseil boursier. Nous présentons ici nos recherches et nous expliquons notre démarche, mais cela n’est en aucun cas une incitation à nous suivre. Cet article ne représente que notre avis personnel et ne constitue en aucun cas un conseil d’achat ou de vente. Nous vous recommandons de faire votre propre analyse.